SK 海力士登陸美股的底氣不在資本:拆解 HBM 堆疊工程,TSV 矽穿孔與 3D 堆疊良率如何綁定輝達

SK 海力士傳出將以美國存託憑證方式登陸美股,但真正決定其身價的不是資本動作,而是 HBM 3D 堆疊工程——TSV 矽穿孔、堆疊良率與熱界面管理,這三項技術把它與輝達牢牢綁在一起,登陸美股只是把工程實力兌現成估值的表象。

TL;DR

SK 海力士傳出將以美國存託憑證方式登陸美股,市場焦點多半停在「韓國記憶體大廠去美國集資」。但真正決定這家公司身價的,是它在 HBM(高頻寬記憶體)3D 堆疊工程上的領先——TSV 矽穿孔、堆疊良率與熱界面管理,這三件事把它和輝達牢牢綁在一起,而登陸美股只是把這份工程實力兌現成資本估值的表象。

關鍵事實

- 事件主角:SK 海力士(SK hynix),韓國記憶體晶片製造商,全球 HBM 主要供應商。

- 資本動作:據報導規劃赴美掛牌(存託憑證形式),目的被解讀為接軌 AI 估值、擴大美元資本市場能見度。

- 技術身分:HBM(High Bandwidth Memory,高頻寬記憶體)是以 TSV 將多層 DRAM 晶粒垂直堆疊、再與底層邏輯晶粒結合的記憶體形態。

- 主要客戶連結:輝達的 AI 加速器長期採用 SK 海力士的 HBM;HBM 與 GPU 須透過先進封裝(如 CoWoS)共同整合。

- 公開規格參考:HBM3E 世代單一堆疊頻寬已達 TB/s 等級,確切數值依各家公開資料為準,不宜引述單一未經核實數字。

- 堆疊層數:業界已量產 8 層堆疊,12 層堆疊為下一代開發方向。

登陸美股是資本動作,HBM 才是底層資產

一家記憶體公司決定到美國掛牌,最直覺的解讀是「去估值更高的市場募資」。這沒有錯,卻容易讓人停在資本表層。對 SK 海力士而言,美股掛牌真正想兌現的,是它在 HBM 堆疊工程上累積的、難以被快速複製的技術資產。這也是為什麼這篇不從股價或募資額切入,而是把鏡頭拉到更底層:HBM 是怎麼被「疊」出來的,以及為什麼這套工程會把供應商與特定客戶綁得這麼緊。

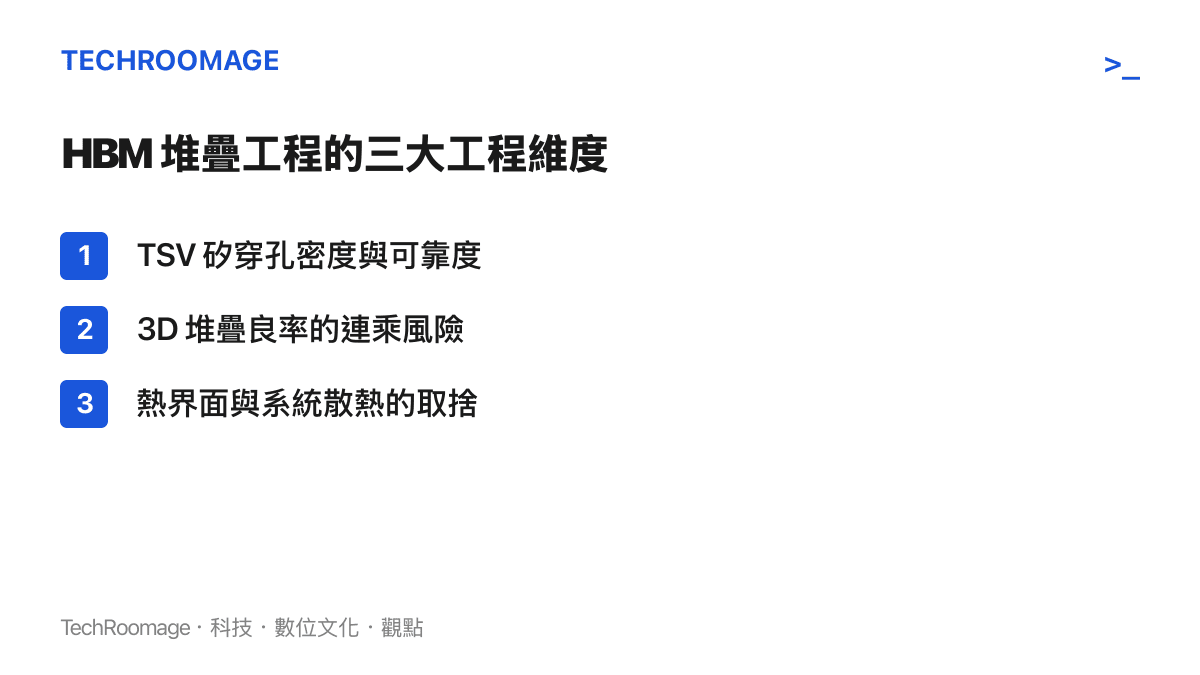

HBM 堆疊工程:把記憶體「立起來」

傳統記憶體(例如 DDR)平鋪在主機板上、靠匯流排與處理器相連,距離一拉長,頻寬就被物理限制住。HBM 的核心想法是:與其讓記憶體跟處理器隔著一段距離,不如把記憶體晶粒一層層疊起來,再整組搬到處理器旁邊、甚至封進同一個封裝裡。

要做到這件事,工程上有幾個關鍵動作:把多顆 DRAM 晶粒用垂直導線貫穿連接、底下放一層邏輯晶粒負責對外介面,最後透過矽中介層與 GPU 並排封裝。這條路徑上的每一站——TSV、堆疊、熱、封裝——都是 SK 海力士能站穩位置的工程門檻。

TSV 矽穿孔:垂直貫穿晶粒的銅柱

TSV(Through-Silicon Via,矽穿孔)是整個 3D 堆疊的地基。做法是在每層 DRAM 晶粒上蝕刻出極細、深寬比很高的垂直孔洞,再填入銅柱,讓上下層訊號能直接「穿過」矽晶圓傳遞,不必繞到晶片邊緣的打線。

這聽起來只是「打洞填銅」,困難在於:孔洞要極小又要極深,蝕刻側壁要均勻,填銅不能留空隙,否則就成了應力與可靠度的破口。對高頻寬記憶體來說,TSV 的密度直接決定層與層之間能塞多少連線,也就決定了頻寬上限。換句話說,TSV 工程的能力,畫出了 HBM 頻寬的天花板。

3D 堆疊良率:每多疊一層,風險乘上來

HBM 不是把一顆記憶體做大,而是把好幾顆疊在一起。問題在於,堆疊良率是乘法關係:若單層晶粒存在某個不良率,疊了八層之後,整顆堆疊能正常運作的機率是各層良率連乘的結果。這意味著每多疊一層,對每一層「已知良品」晶粒的篩選就必須更嚴格,否則一顆壞晶粒會拖垮整座堆疊。

這也是為什麼從 8 層走向 12 層堆疊,並不是「再加四層」那麼輕鬆。層數增加,良率壓力、對位精度與測試難度同步上升;能先把 12 層推進量產的廠商,等於在「單顆 HBM 容量」這個維度上拉開差距。良率工程,是 HBM 供應商之間最看不見、卻最決定成本的較量。

熱界面:疊起來的晶片,熱往哪裡去

把記憶體疊起來,第一個被犧牲的就是散熱路徑。DRAM 晶粒一層層疊上去,熱必須想辦法排出去,中間卻被晶粒與接點層層阻擋;尤其放在最底層、緊鄰邏輯晶粒的那幾層,往往是溫度最高的熱點。

這牽動兩件事:一是熱界面材料的選擇與厚度,要兼顧導熱與應力緩衝;二是整座堆疊與 GPU 封裝後,系統層的散熱設計得跟著調。頻寬要衝高,晶粒就得堆更多、跑更快、也更熱——這是一組彼此拉扯的工程變數,沒有免費的頻寬。誰能在「堆更高」的同時「壓得住溫度」,誰就能把 HBM 往更高世代推進。

為什麼這些工程,把 SK 海力士與輝達綁在一起

理解了上面的工程,就能明白這份綁定不是商業合約寫出來的,而是物理與製程疊出來的。

第一,HBM 與 GPU 是共同設計的。GPU 的記憶體控制器、中介層繞線、封裝方案都針對特定 HBM 規格而設計;換一顆 HBM,等於回頭改 GPU 一大圈。第二,認證時程很長。一座 HBM 堆疊要進入 AI 加速器,得通過漫長的良率與可靠性驗證;一旦通過、進入量產,客戶的切換成本極高。第三,先進封裝把 GPU 與 HBM 整合進同一個載臺,這條產線上的搭配節奏一旦建立,就被鎖住。

對輝達而言,這套堆疊工程的成熟度,直接決定它每一代 AI 加速器能拿到多少頻寬、能跑多大的模型。而 SK 海力士在 TSV 與堆疊良率上的累積,正是它能成為主要供應商的原因。資本市場看到的是「記憶體廠登陸美股」,工程現場看到的,是一座把良率與熱管理換算成訂單的護城河。這也是觀察 高頻寬記憶體在整個 AI 運算供應鏈裡的位置 時,可以互相參照的另一條脈絡。

這條路下一站:12 層與更薄的晶粒

HBM 的工程競賽還沒有終點。公開資訊顯示,產業正往 12 層堆疊、更薄的單層晶粒、更高頻寬的下一代推進。每一步都在重複同一組難題:TSV 要更密、良率要更高、熱要更散得掉。對 SK 海力士來說,登陸美股拿到的資本,能否換成這幾個工程維度上的產能與良率優勢,才是估值能不能站穩的真正考題。而這種「把製程工程做到極致、進而主導一個關鍵零組件」的路徑,在固態電解質電池那場材料工程戰裡也能看到相似的結構——差別只在於一個疊的是記憶體晶粒,一個改的是電池內部的材料介面。

常見問題 FAQ

SK 海力士登陸美股,為什麼會被視為 AI 概念的重要事件? 因為它是 HBM 高頻寬記憶體的主要供應商,而 HBM 是 AI 加速器的關鍵零組件;赴美掛牌被解讀為讓資本市場直接為這份 AI 供需關係定價。

HBM 跟一般記憶體有什麼不同? HBM 把多層 DRAM 晶粒用 TSV 垂直堆疊,再與處理器封裝在一起,換取遠高於傳統 DDR 的頻寬與更短的訊號路徑,代價是更高的工程難度與成本。

為什麼說 HBM 工程綁定了特定客戶? HBM 與 GPU 是共同設計,須經過冗長的良率與可靠性認證,再透過先進封裝整合;一旦進入量產,更換供應商的成本極高,於是形成穩定的搭配關係。

一般人需要在意 HBM 嗎? 短期內 HBM 主要影響 AI 伺服器與資料中心;但當 AI 模型的成本、速度與普及程度都受它牽動,這項零組件的工程進展,會間接影響你未來用到的 AI 服務。

結論:把估值的錨,放回工程現場

SK 海力士登陸美股的消息,最容易引發的是「又一個 AI 受惠概念股」的資本市場敘事。但把視角放回工程現場,會發現真正值錢的不是掛牌動作,而是 TSV 矽穿孔、3D 堆疊良率與熱界面管理這三個看不見的維度——它們決定 HBM 能疊多高、跑多快、壓得住多熱,也決定誰能牢牢站在 AI 加速器的供應鏈裡。資本可以瞬間兌現估值,這些工程能力卻得用多年製程累積換來。這,是登陸美股消息背後最值得追蹤的那一層。