▲金管會彭金隆主委(前排左4)、證券期貨局張振山局長(前排左3)、櫃買中心簡立忠董事長(前排右3)、陳麗卿總經理(前排右1)及獲獎中介機構於座談會合影留念。

圖、文/櫃買中心提供

為增進新上櫃公司與中介機構及櫃買中心之互動交流,並鼓勵中介機構持續輔導及推薦優質企業上櫃及興櫃,櫃買中心於12月27日在台北遠東香格裏拉酒店舉辦「中介機構輔導中小微企業頒獎典禮暨新上櫃家族聯誼會」,邀請金管會主委彭金隆、證期局局長張振山蒞臨指導,並頒獎表揚輔導績效優良的證券商及會計師,肯定中介機構對推動國內外優質企業進入櫃買市場不餘遺力及對扶植中小微企業成長的貢獻。

櫃買中心董事長簡立忠表示,今年是櫃買中心Taipei Exchange豐收的一年,截至12月27日止,申請上櫃公司達38家、申請登錄興櫃公司達89家、創櫃板登錄與申請輔導公司合計達54家,皆能超過預定目標,再次感謝主管機關、上櫃家族公司、中介機構的夥伴一路相挺與支持。另外在股票市場方面,今年櫃買市場有價證券日均值已突破千億,代表上櫃公司基本面表現穩健,持續受到投資人青睞;在債券市場方面,債券發行總規模逾17兆元,日均交易額1,319億元,其中永續發展債券發行金額已連續四年破千億元,今年度累計發行金額已超過新台幣1,492億元,創下歷年新高紀錄,另外債券ETF發行量位居亞洲第一,資產規模突破3兆元。未來櫃買中心將以更彈性靈活的思維,持續優化股債雙市,參與「資本市場服務團」,助力臺灣成為「亞洲資產管理中心」,為台灣資本市場永續發展努力。

金管會主委彭金隆致詞時表示,近期臺灣在各領域的表現備受矚目,在資本市場方面,在櫃買中心與中介機構的共同努力下,過去一年台灣資本市場表現相當亮眼,在座各位都與有榮焉。展望未來,我們期許建立安全與發展並進的金融市場,並持續戮力推動開放透明及永續發展,一起為打造臺灣成為亞洲資產管理中心為目標。這些目標均有賴櫃買中心與中介機構、企業主等攜手合作,持續為證券巿場貢獻力量,壯大台灣資本市場。

櫃買中心表示,為持續提升服務與擴大櫃買市場規模,除積極推動更多優質企業掛牌外,亦引導上櫃公司提升企業價值,以吸引更多資金投入並強化企業創造長期價值的能力;明(114)年也將推出創櫃板2.0,以扶植更多優質的新創及中小微企業進入創櫃板,另外為協助實收資本額20億元以下之上櫃公司編製永續報告書,櫃買中心自114年起於ESG數位平台新增「輔導產製永續報告書功能」及提供參考資源,以增進公司編製永續報告書的效率。櫃買中心今年成立30週年,累計已成功協助超過2,500家公開發行公司進入資本市場,被世界銀行譽為扶植中小企業最有經驗的交易所,櫃買中心也將持續精進相關制度,打造友善的籌資環境。

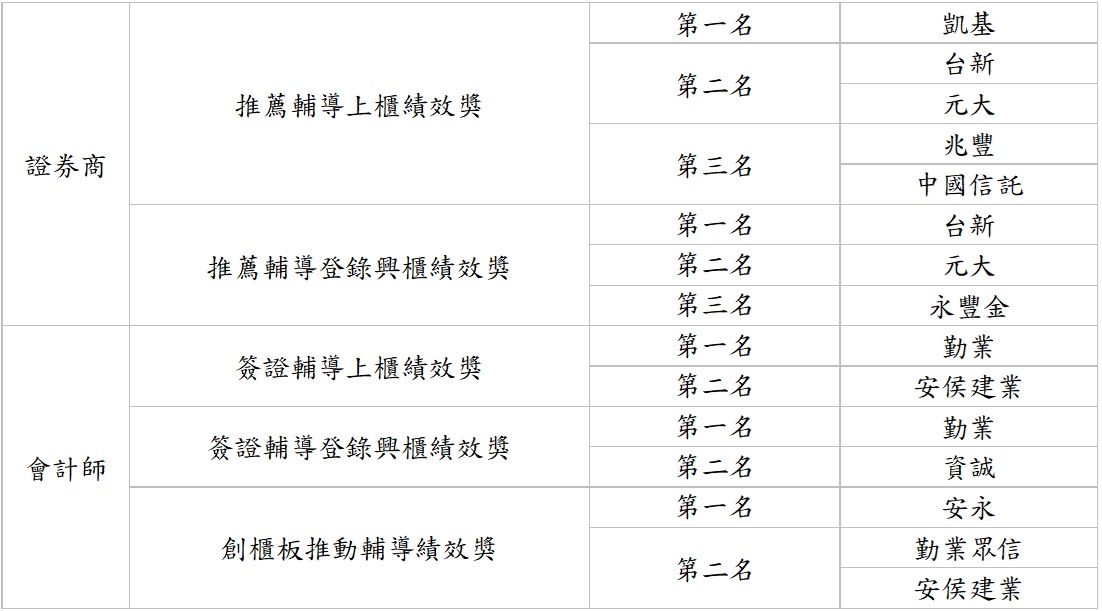

▲績優中介機構得獎名單。

標題:櫃買中心鼓勵中介機構 持續協助臺灣資本市場發展

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。