美債二次築頂已經結束。十年期美債從1月中旬接近4.8%的高位大幅回落至近期4.2%左右,完成了特朗普自選舉成功後的“二次築頂”。這印證了我們此前在一月初的判斷,彼時市場“再通脹交易”蔚然成風,加之1月經濟基本面數據不弱,所以美債利率水平持續走高。但我們當時認爲更可能的情景是,關稅力度大致符合或略強於預期,但美聯儲政策受到掣肘,降息幅度並不像市場目前預期的這樣小,這是當時市場所忽視的“逆共識”,這一判斷在隨後的交易中得到了驗證。

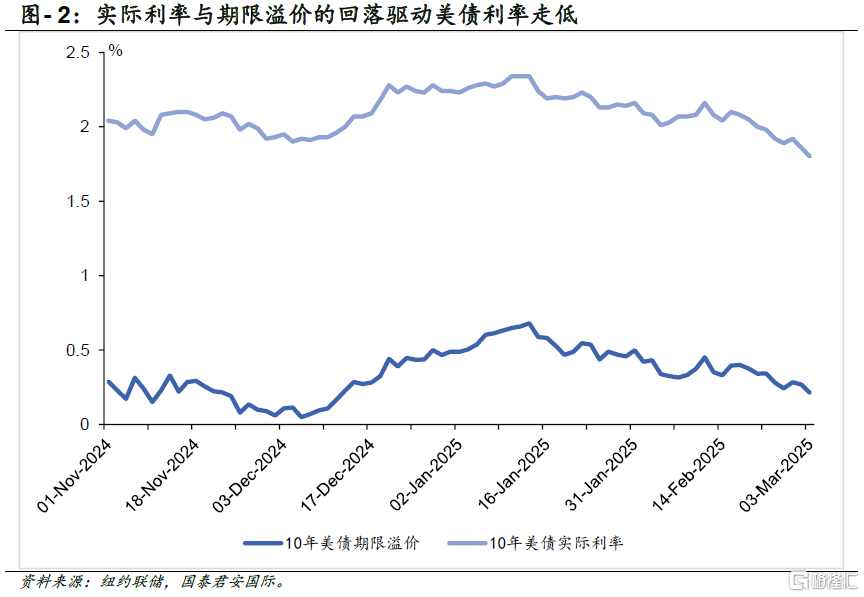

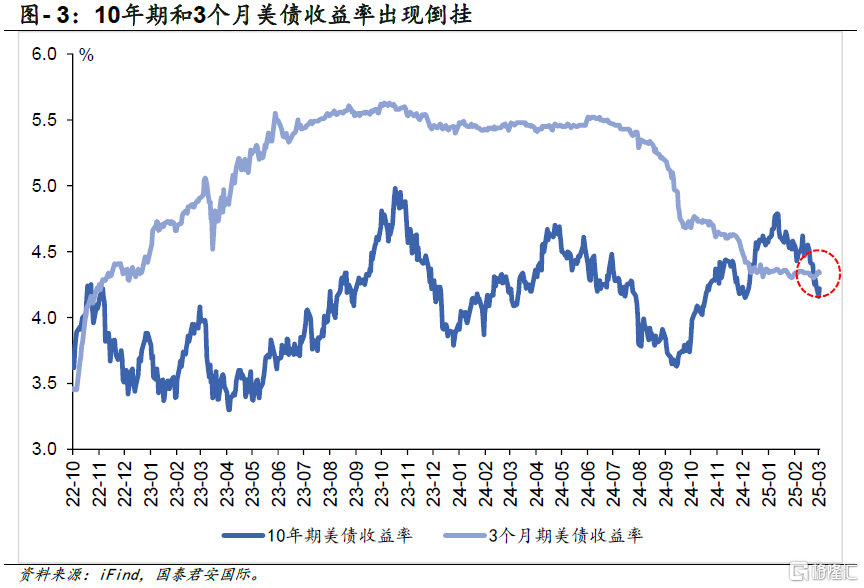

此次美債收益率顯著回落的原因主要源於未來經濟增長預期轉弱導致實際利率下降,以及期限溢價的回落。在長端利率迅速回落之際,我們見證了美債利率曲线再次出現“倒掛”:2月12日開始,10年期美債收益率开始回落,在2月25日這一天,10年期美債的迅速回落使得其和3個月美債收益率再次“倒掛”。市場恐慌加劇,美股市場表現慘淡,衰退與滯脹又如陰雲籠罩在資本市場上空。

市場正逐步定價滯脹風險。我們認爲,從中短期來看,市場對美國經濟面臨滯脹風險的預期正在升溫。從經濟走弱的角度來看,美股作爲經濟預期的先行指標已顯露端倪。自2月以來,美股在全球主要市場中表現落後,與港股的強勁走勢形成鮮明對比。近期經濟數據也普遍疲軟,包括1月零售銷售意外下滑,以及2月主義制造業PMI不及預期等。這些跡象表明,美國經濟的滯脹特徵有所顯現。

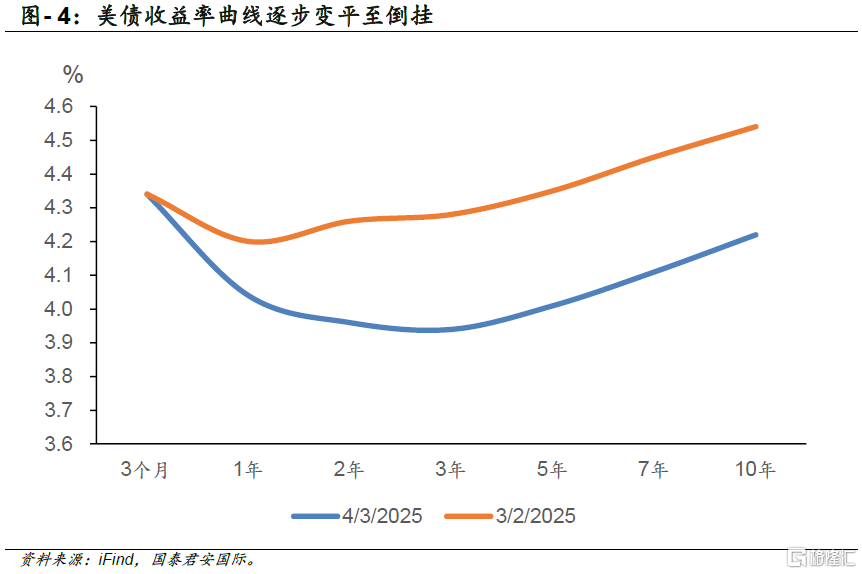

雖然經濟是否長期衰退以及滯脹是否出現,仍然有待時間檢驗,但市場的交易會有反身性,交易美國衰退似乎是更合理的一致邏輯。再加上美債利率曲线再次出現“倒掛”,市場的恐慌情緒有可能會進一步降低10年期美債的收益率。市場可能會繼續交易滯脹邏輯,我們預計短端利率將在降息預期和通脹波動的雙重影響下呈震蕩下行;而10年期美債收益率下行更爲明顯。這一格局下,美債收益率曲线預計將逐步趨平並維持“倒掛”態勢。

美債二次築頂已經結束,彼時所謂“新常態”只是市場的线性外推與自身反身性,美債並未跳過歷史周期律。十年期美債從1月中旬接近4.8%的高位大幅回落至近期4.2%左右,完成了特朗普自選舉成功後的“二次築頂”。這印證了我們此前在一月初的判斷,彼時市場“再通脹交易透明蔚然成風,加之1月經濟基本面數據不弱,市場线性外推,對於美債利率水平持續走高存在較高預期。當時的市場顯然已被再通脹和關稅溢價的預期裹挾,因此我們在當時並不認爲美債已經真正步入所謂“新常態透明,而是較爲謹慎地認爲美國經濟對美債收益率高位支撐持續性存疑,經濟預期過高增加了美債利率的下行風險。市場的慣性確實一度使得十年期美債突破4.8%,這超乎了我們的預期,但我們當時認爲更可能的情景是,關稅力度大致符合或略強於預期,但美聯儲政策受到掣肘,降息幅度並不像市場目前預期的這樣小,這是當時市場所忽視的“逆共識透明,這一判斷在隨後的交易中得到了驗證。因此,市場的线性外推與自身反身性是資產價格進入“非理性”,波動加劇的重要原因。歷史周期律儼然奏效,美債利率也在特朗普二次選舉成功後大致經歷了兩次築頂。

此次美債收益率顯著回落的原因主要源於未來經濟增長預期轉弱導致實際利率下降,以及期限溢價的回落。本質上而言,美債利率由經濟狀況與美國信用所決定,顯然近期經濟數據开始重新主導美債。特朗普正式執政前,投資者對於未來巨大的不確定性與關稅的溢價,使得期限溢價達到歷史高位,但隨着新政逐步落地,市場在不確定中找尋確定性,高波動的混沌資本市場中,長端美債反而成爲了確定性較強的資產,期限溢價迅速回落。而更爲重要的是,在長端利率迅速回落之際,我們見證了美債利率曲线再次出現“倒掛”:2月12日開始,10年期美債收益率开始回落,在2月25日這一天,10年期美債的迅速回落使得其和3個月美債收益率再次“倒掛”。市場恐慌加劇,美股市場表現慘淡,衰退與滯脹又如陰雲籠罩在資本市場上空。在2022年至2024年,美債曾出現長達2年多的“倒掛”,但美國經濟並未出現硬着陸,那么此時“倒掛”重現,我們認爲依然不宜進行线性外推,市場具有反身性,因此依然需要等待進一步的數據以確認滯脹是否將至。

市場正逐步定價滯脹風險。我們認爲,從中短期來看,市場對美國經濟面臨滯脹風險的預期正在升溫。從經濟走弱的角度來看,美股作爲經濟預期的先行指標已顯露端倪。自2月以來,美股在全球主要市場中表現落後,與港股的強勁走勢形成鮮明對比。近期經濟數據也普遍疲軟,包括1月零售銷售意外下滑,以及2月ISM制造業PMI不及預期等。科技股的調整疊加經濟數據疲軟,進一步強化了市場對美國經濟衰退的擔憂。從通脹角度來看,近期通脹數據超預期回升,加之特朗普提出的驅逐非法移民等政策可能引發供給端衝擊,進一步加劇短期通脹壓力。這些跡象表明,美國經濟的滯脹特徵已初步顯現。10年期美債收益率的回落反映了市場對美國經濟長期增長動能的擔憂,同時也導致了投資者對美股等風險資產的偏好下降。

在潛在的滯脹可能面前,美聯儲可能會面臨兩難的困境。一方面,通過降息,美聯儲可以同時緩解財政壓力、提振經濟增長,並改善與特朗普政府的關系。但事實上,降息空間也可能因爲滯脹的出現而變窄,令短端美債利率得到支撐。因此,我們認爲短端美債收益率不確定性仍然比較大,有出現較大波動的可能。相反,我們認爲長端美債收益率下行更具確定性。雖然經濟是否長期衰退以及滯脹是否出現,仍然有待時間檢驗,但市場的交易會有反身性,交易美國衰退似乎是更合理的一致邏輯。再加上美債利率曲线再次出現“倒掛”,市場的恐慌情緒有可能會進一步降低10年期美債的收益率。總結來看,我們預計短端利率將在降息預期和通脹波動的雙重影響下呈震蕩下行;而10年期美債收益率下行更爲明顯。這一格局下,美債收益率曲线預計將逐步趨平並維持“倒掛”態勢。

注:本文來自國泰君安2025年3月5日發布的《【國泰君安國際FICC策略】倒掛再現,衰退幾何?》,報告分析師:詹春立、張瀟子驕

標題:倒掛再現,衰退幾何?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。