核心觀點

核心觀點:我們預期12月FOMC美聯儲將降息25bps至[4.25,4.5]%,新的點陣圖或將2025政策利率指引上調25-50bps,發布會上Powell或給出更多未來暫停降息的暗示,弱化市場對明年1月降息的預期。向前看,我們預期2025年3、6月美聯儲或分別降息25bps,但25H2存在暫停降息的風險。

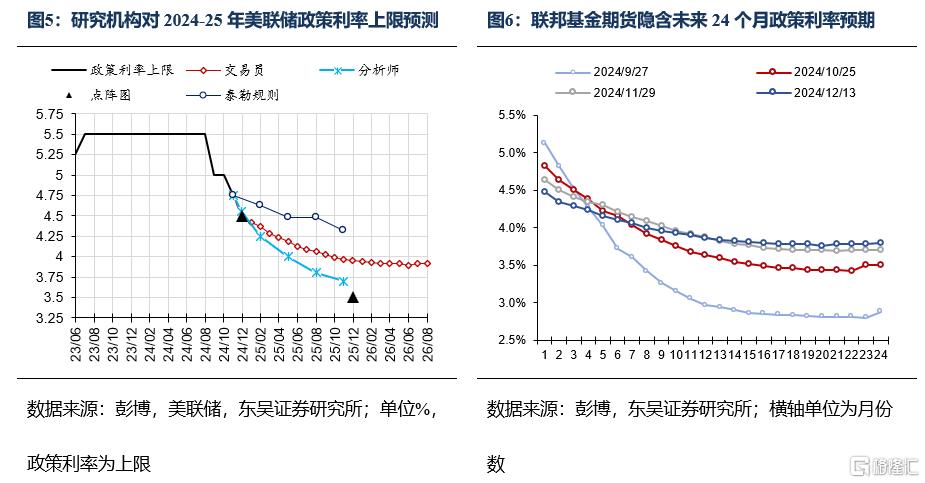

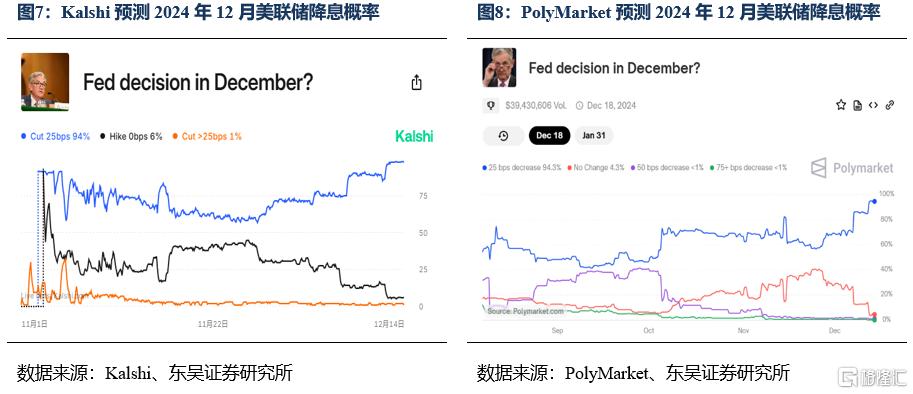

下周關注:12月FOMC料降息25bps,點陣圖料上調2025利率指引。北京時間12月19日凌晨3點,美聯儲將公布12月FOMC會議決議。我們預期12月FOMC:①美聯儲將降息25bps;②新的點陣圖對2025年政策利率指引將由9月的[3.25, 3.5]%上調25-50bps,預期衆數與中位數爲[3.5, 3.75]%;③長期政策利率預期或由2.9%再度上調至3%;④發布會上Powell或在數據依賴的基礎上給出更多未來暫停降息的暗示,弱化市場對1月降息的預期。在11月非農與CPI數據公布後,市場充分預期12月FOMC美聯儲將降息25bps,具體來看,①分析師:彭博問卷調查顯示,當前97名分析師有89人預期12月FOMC將降息25bps至[4.25,4.5]%區間。②交易員:截至最新,聯邦基金期貨交易員預期12月美聯儲降息25bps的概率爲96.9%。③點陣圖:9月點陣圖指引2024年降息至[4.25,4.5]%,即12月再降息25bps、全年降息100bps。從點陣分布來看,預測12月降息25bps、不降息的人數分別爲10、9人。④博弈平台:博彩平台Kalshi、Polymarket預期12月美聯儲降息25bps的概率分別爲94%、94.3%。向前看,我們預期2025年3、6月美聯儲或分別降息25bps,且25Q1市場或強化2025全年100-125bps降息的預期,但這一預期在25H2或面臨顯著回調。從增長角度看,這主要來自特朗普上台後驅趕非法移民的政策或導致非農中樞快速下行、引發市場對衰退的擔憂。從通脹角度看,25Q1油價或在需求預期偏弱、頁巖油增長預期偏強的合力下向60$/桶加速靠攏,居住通脹保持下行勢能,疊加較高的基數,25Q1通脹或加速向下。但進入25H2後,降息帶來的需求回暖、通脹黏性的強化和對非農擔憂的退潮料再度強化經濟韌性與通脹黏性,25H2存在暫停降息的風險。

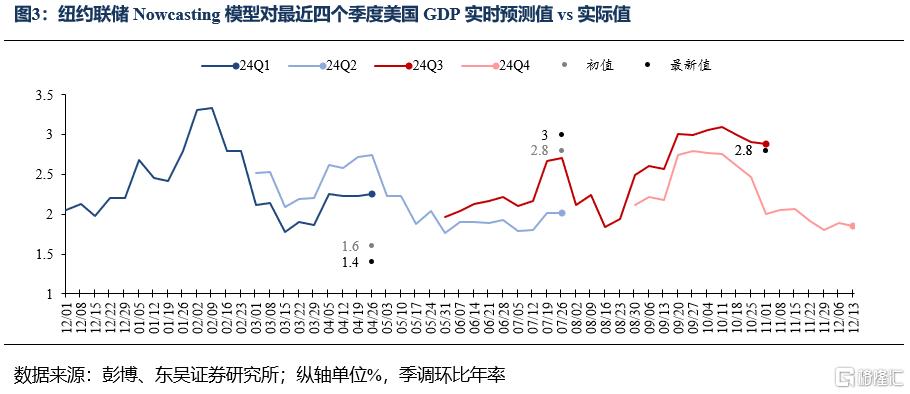

增長:GDPNow模型最新實時預測24Q4美國GDP增速爲+3.33%。10月美國批發貿易銷售月環比-0.1%,預期+0.2%,前值由+0.3%上調至+0.5%,受此影響,亞特蘭大聯儲GDPNow對24Q4美國GDP、PDFP實時預測分別維持+3.33%、+2.57%。受11月CPI與核心CPI延續反彈的影響,紐約聯儲Nowcasting將24Q4美國GDP實時預測由12月6日的+1.89%下調至12月13日的+1.85%。整體看,24Q4美國GDP增速仍保持穩定增長。

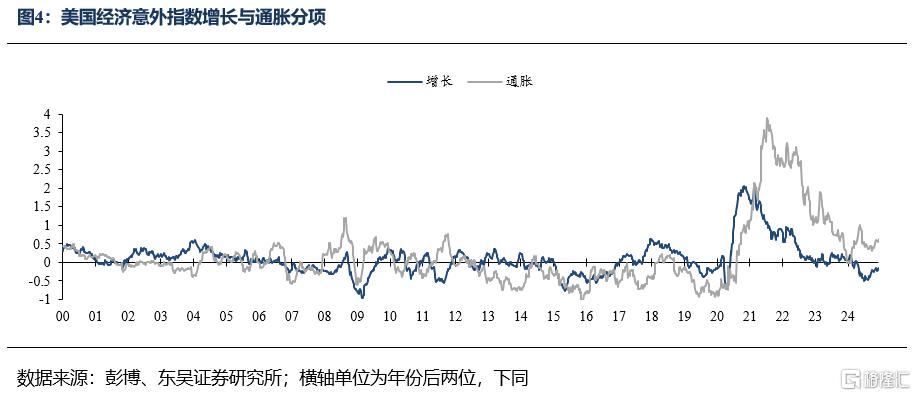

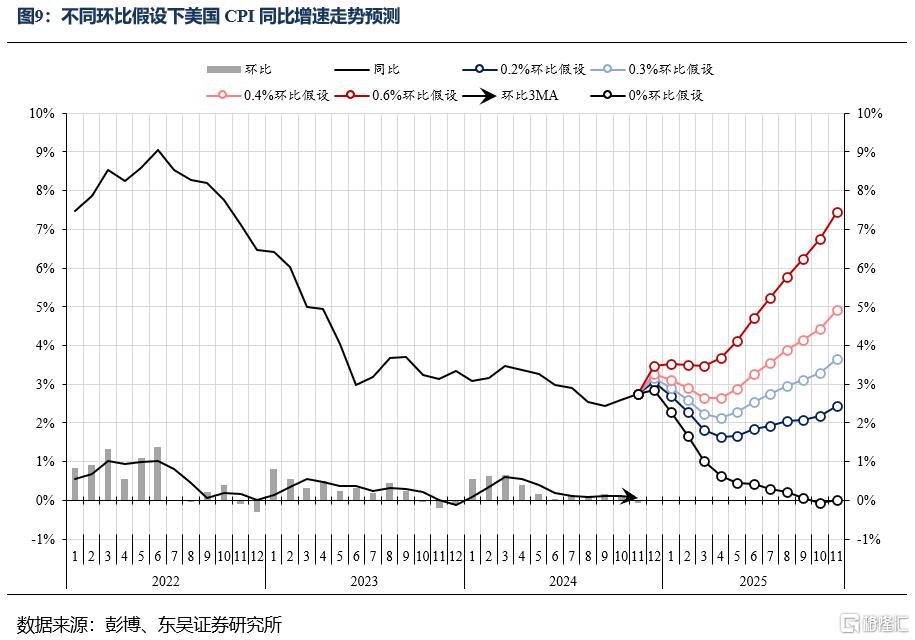

通脹:低基數效應與通脹黏性料讓12月通脹延續反彈趨勢。截至最新,克利夫蘭聯儲Inflation Nowcasting實時預測12月美國CPI環比/同比+0.38%/+2.86%、核心CPI環比+0.27%/+3.28%,Inflation Swap交易員預測12月CPI同比+2.9%、環比+0.40%。12月CPI料將延續11月的反彈來趨勢,主要由於:①年末的低基數效應。1999年以來美國11-12月非季調CPI環比均值分別爲-0.17%、-0.18%。即使12月CPI非季調環比爲0%,對應同比增速會反彈至+2.85%。②仍然頑固的通脹黏性。雖然非農就業人數如期反彈,勞務需求較差的結構使得工資通脹黏性依舊,通脹擴散性隨有所改善但仍然較強。

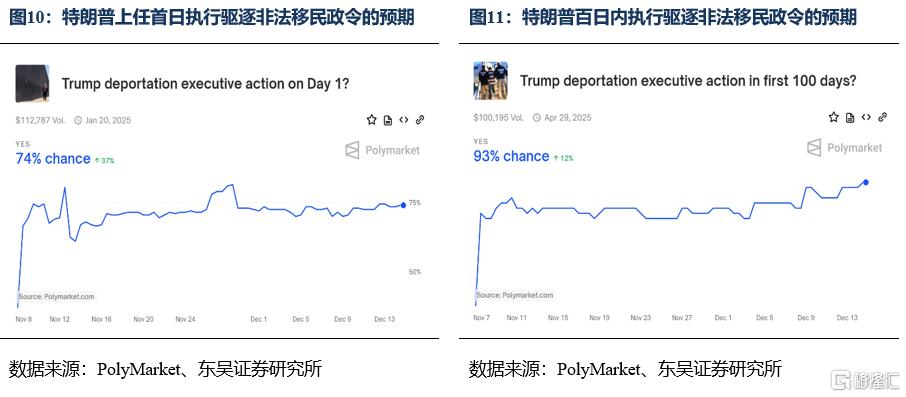

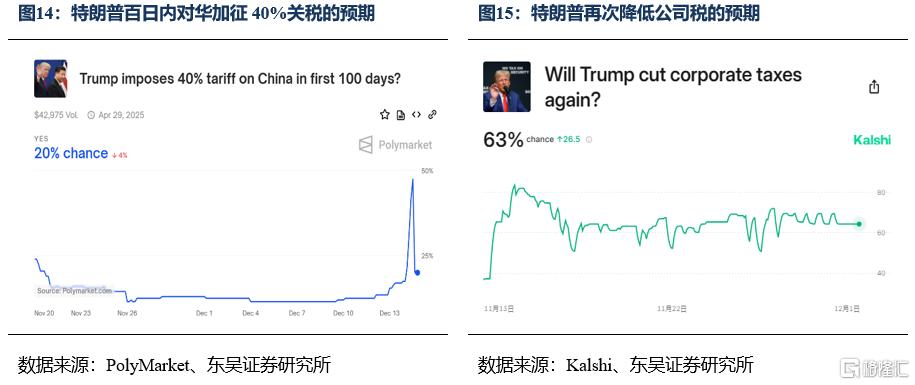

政治:遣返非法移民預期和關稅預期均有所升溫。①移民:博彩平台PolyMarket預期,特朗普在上任首日執行遣返非法移民的政令概率爲74%,百日新政內執行的概率爲93%,兩者均較上周均邊際升溫。②關稅:博彩平台PolyMarket預期,特朗普在上任半年內大規模加徵關稅的概率爲36%;對墨西哥與加拿大加徵25%關稅概率爲25%,百日新政內對華加徵40%關稅概率爲20%,兩者較上周有所升溫。③減稅:博彩平台PolyMarket預期,特朗普取消小費稅的概率爲38%,而Kalshi預期這一概率爲62%。另外,Kalshi預期特朗普再度降低公司稅的概率爲50%,較上周邊際降溫。

風險提示:特朗普再度遇刺;特朗普政策出台順序、幅度與市場預想有偏差;全球地緣衝突加速惡化。

注:本文節選自東吳證券研報《12月FOMC前瞻:降息25bps,預期指引更鷹派——海外周報20241215》,分析師:蘆哲

標題:12月FOMC前瞻:降息25bps,預期指引更鷹派

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。