摘要

1月,美聯儲議息會議或暫緩降息步伐,而國內也步入春節前後的數據“空窗期”,這一期間,事件性衝擊與市場博弈或被放大。特朗普交易的潛在衝擊、國內外其他的關注焦點?供參考。

(一)12月海外市場的主线?美聯儲“放鷹”,疊加風險事件壓制市場情緒

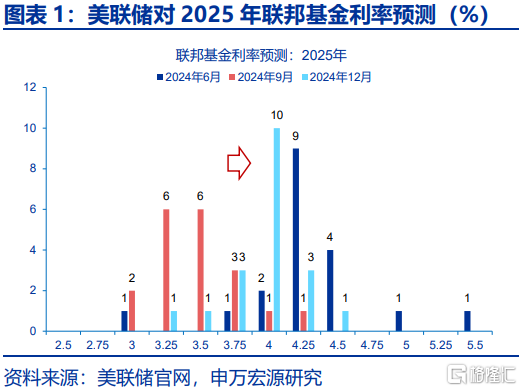

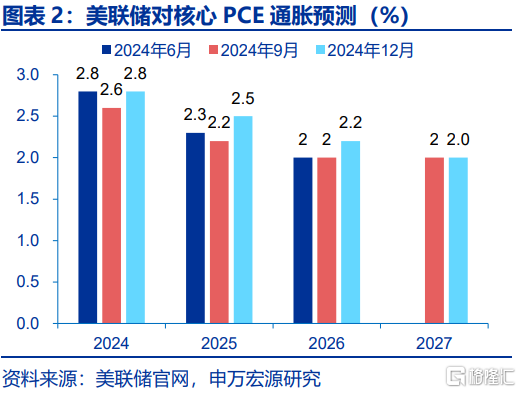

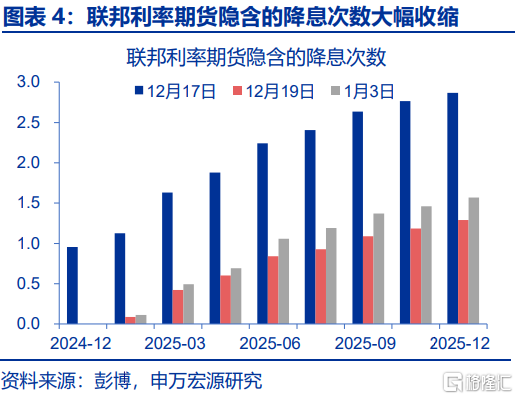

12月,美聯儲“放鷹”之下美債利率的大幅上行,仍是海外市場聚焦的主线。12月18日,美聯儲例會上“鷹派”的立場超預期。會議上修2025年PCE通脹預測至2.5%、連續第三次上修長期名義中性利率;同時點陣圖將2025年的降息空間下修至50bp。政策引導下,市場對2025年降息預期由12月17日的2.9次一度下修至12月19日的1.3次,美債利率也隨之大幅上行。

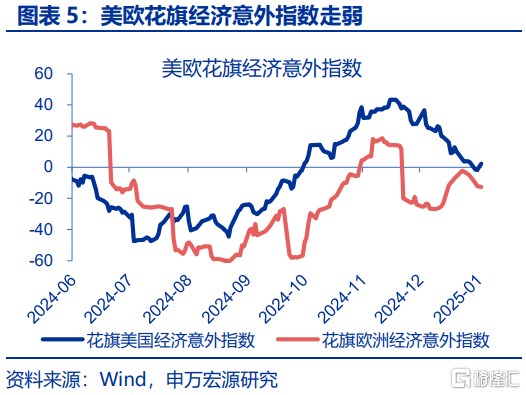

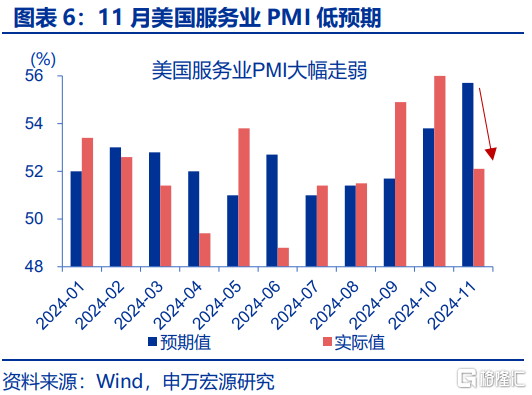

此外,美國經濟基本面走弱,美國債務上限、法國預算風波等也衝擊了市場情緒。一方面,美國經濟再度走弱:12月以來,截至1月2日,花旗美國經濟意外指數由34.3大幅回落至2.2;其中服務業是重要拖累。另一方面,外部衝擊也有着更爲頻繁的擾動:1)美國債務上限再度臨近;2)法國總理巴尼耶試圖控制赤字的預算法案也引發風波,導致政府面臨再次改組。

(二)12月國內市場的焦點?中央經濟工作會議定調積極,但外部因素等擾動仍在

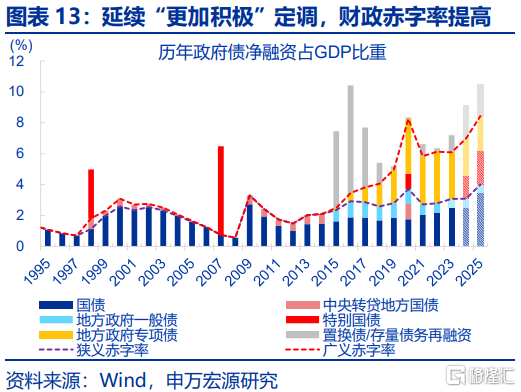

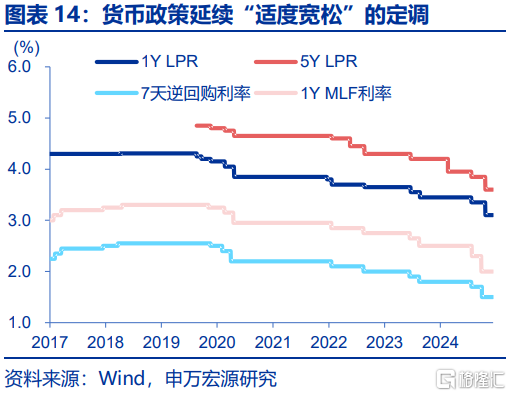

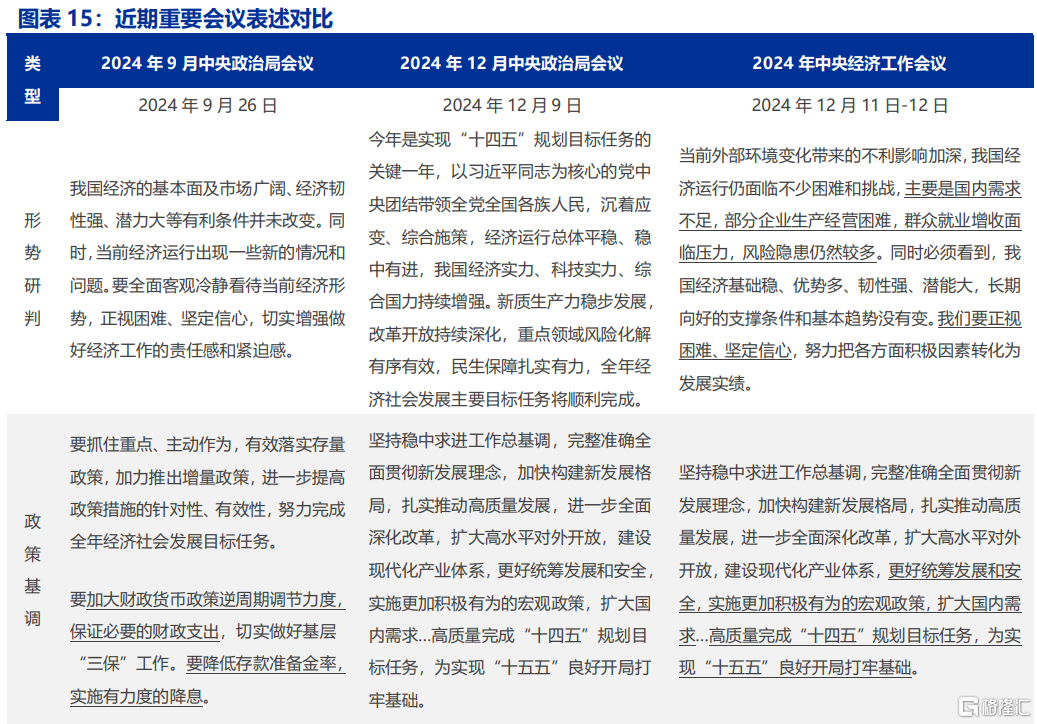

12月,中央經濟工作會議是國內市場聚焦所在,此次會議中央經濟工作會議定調積極,明確要“提高赤字率、保持流動性充裕”。會議延續12月政治局會議基調,強調宏觀調控要“更加積極有爲”。財政政策,會議強調“提高財政赤字率,確保政策持續用力、更加給力”。貨幣政策延續“適度寬松”定調,並將去年的“保持流動性合理充裕”更改爲“保持流動性充裕”。

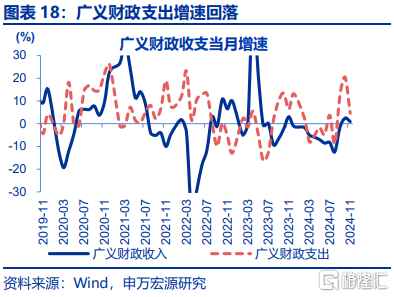

但國內市場表現相對偏弱,或有四方面原因:第一,高頻數據顯示國內生產端仍相對偏弱,如高爐开工率、瀝青开工率均有小幅走弱。第二,10月訂單前置效應消退後,11月出口增速回落至6.7%、低於預期。第三,政府性基金收入修復放緩的背景下,11月廣義財政支出增速回落約16個百分點。第四,特朗普接受採訪,公布上任後關稅等政策,也衝擊了市場情緒

(三)1月宏觀聚焦的關鍵?海外關注特朗普百日新政,國內關注經濟數據的驗證

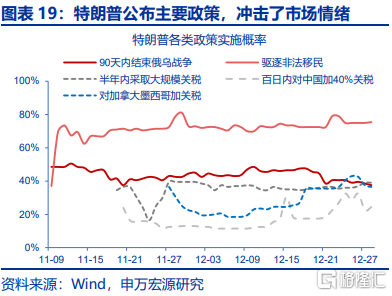

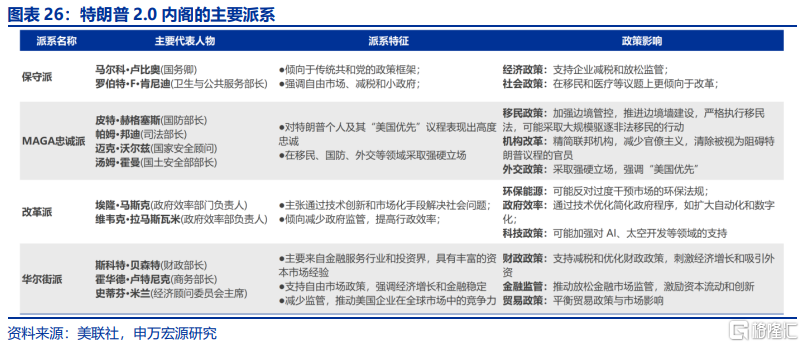

海外市場,1月仍需聚焦“特朗普上任”的潛在衝擊,但當前特朗普的政治資本或被高估。政策制定上,民主黨及共和黨保守派,可能迫使特朗普在減稅上讓步;執行上,內閣派系的內耗、聯邦及州政府的衝突,或制約貿易、移民等政策執行力度;影響上,關稅和驅逐移民會加劇滯脹、選票壓力,考驗政策的“擇時”。綜合來看,特朗普2.0政策執行能力可能被高估。

國內市場,本輪政策加碼對經濟的支持效果或進一步體現,但下旬前,外部擾動或仍會壓制風險偏好。經濟方面,12月的PMI數據已經透露了一定的積極信號,但受全球景氣轉弱及美國加徵關稅的影響,出口下行風險或加大,後續仍需關注增量政策的邊際變化。市場方面,特朗普交易關鍵窗口臨近,潛在不確定性仍較大,或仍會在一定程度上抑制做多意愿。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;國內政策變化超預期

報告正文

1月,美聯儲議息會議或暫緩降息步伐,而國內也步入春節前後的數據“空窗期”,這一期間,事件性衝擊或被放大。特朗普交易的潛在衝擊、國內外其他焦點?供參考。

(一)12月海外市場的主线?美聯儲“放鷹”,疊加風險事件壓制市場情緒

12月,美聯儲“放鷹”之下美債利率的大幅上行,仍是海外市場聚焦的主线。12月18日,美聯儲FOMC例會上“鷹派”的立場超市場預期。此次會議釋放的鷹派信息主要有5點:1)克利夫蘭聯儲主席哈馬克投票反對降息;2)12月經濟預測摘要(SEP)上修了2025-2026年實際GDP增速預測、下修了失業率預測;3)大幅上修2025年PCE通脹預測至2.5%;4)連續第三次上修長期名義中性利率至3.0%;5)最新點陣圖將2025年的降息空間下修至50bp(9月爲100bp)。 ①“鷹派”政策引導下,市場對2025年降息次數由12月17日的2.9次一度大幅下修至12月19日的1.3次,美債利率也隨之大幅上行。

①更多分析可參考報告《美聯儲:能否期待更多降息?》。

此外,美國經濟基本面走弱,美國債務上限、法國預算風波等也衝擊了市場情緒。一方面,美國經濟再度走弱:12月以來,截至1月2日,花旗美國經濟意外指數由34.3大幅回落至2.2;其中服務業是重要拖累,11月美國服務業PMI由前月的56.0回落至52.1,遠低於55.7的市場預期。另一方面,外部衝擊也有着更爲頻繁的擾動。1)美國債務上限再度臨近,12月21日,美國國會通過臨時撥款法案,美國政府在最後一刻得以避免關門;2)法國總理巴尼耶試圖控制赤字的預算法案引發風波,直接導致法國國民議會通過不信任動議,政府面臨再次改組。

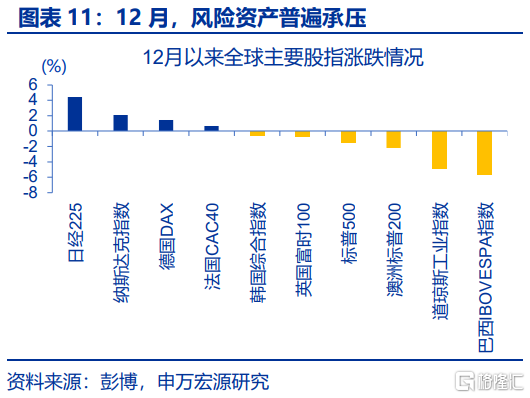

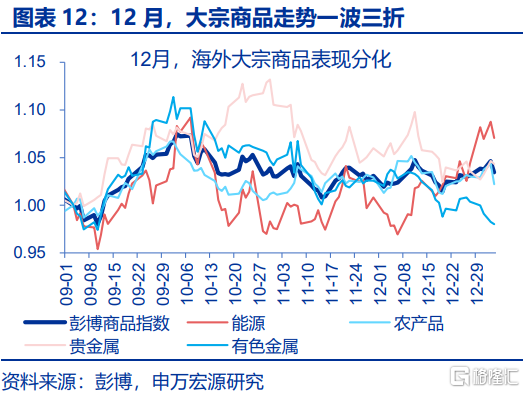

從市場反應來看,強勢的美元疊加外部衝擊,對風險資產形成了普遍的壓制。12月以來:1)債市方面,2年期和10年期美債利率分別上行11bp和41bp;2)匯率方面,美德利差走闊,進一步支撐了美元指數的走強,美元指數大漲2.4%至108.9;3)權益方面,市場情緒與美債利率的衝擊下,巴西IBOVESPA指數、道指、澳洲標普200等紛紛回落,分別下跌5.6%、4.9%、2.2%;4)商品方面,彭博有色金屬指數、貴金屬指數分別回調4.5%、1.6%,但地緣等因素支撐能源指數反彈6.2%。

(二)12月國內市場的焦點?中央經濟工作會議定調積極,但外部因素等擾動仍在

12月,中央經濟工作會議是國內市場聚焦所在,此次會議中央經濟工作會議定調積極,明確要“提高赤字率”、“保持流動性充裕”。宏觀調控方面,會議延續12月中央政治局會議基調,強調“更加積極有爲”,“提高政策整體效能”。財政政策方面,除延續“更加積極”定調外,會議強調“提高財政赤字率,確保財政政策持續用力、更加給力”。貨幣政策延續政治局會議“適度寬松”的定調,並將去年的“保持流動性合理充裕”更改爲“保持流動性充裕”。此外,會議重點關注消費、“內卷”、房地產等重點領域,提出實施提振消費專項行動、綜合整治“內卷式”競爭等②。

②更多分析可參考報告《更務實,更有力——12月中央經濟工作會議精神學習》。

但國內市場表現相對偏弱,或有四方面原因:第一,高頻數據顯示國內生產端仍相對偏弱,高爐开工率由11月29日的81.6%回落至12月27日的78.7%,瀝青开工率也仍處於歷史同期的相對低位。第二,10月訂單前置效應消退後,11月出口增速回落至6.7%,低於市場預期的8.7%。③第三,11月廣義財政支出當月同比4.6%、較10月回落約16個百分點,或主因政府性基金收入修復放緩、專項債資金支持力度邊際下降。 ④第四,12月9日,特朗普接受採訪,公布上任後包括關稅等政策,也在一定程度上衝擊了市場情緒。

③更多分析可參考報告《11月出口回落背後的兩個韌性》。

④更多分析可參考報告《財政加力可期 ——11月財政數據點評》。

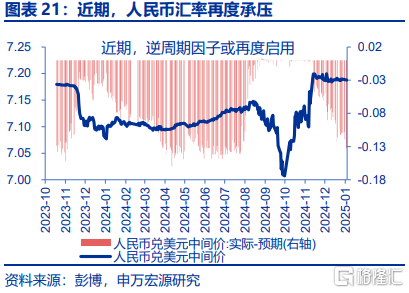

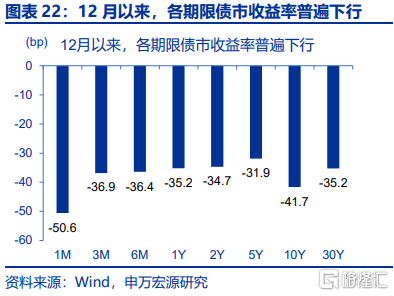

生產端、出口端數據不佳,疊加外部衝擊的擾動,12月國內市場相對低迷,人民幣匯率明顯承壓。1)權益市場,A股市場情緒繼續回落,由月初的53.6走低至1月3日的35.5,這一期間,上證指數下跌4.5%。2)匯率市場,在強勢美元的壓制下,人民幣匯率再度承壓,離岸人民幣一度貶近7.37,逆周期因子也加大了調節力度。3)債券市場,各期限債市收益率紛紛回落,其中10年期大幅下行41.7bp、已降至1月3日的1.60%;4)商品市場,南華滬銅指數、南華螺紋鋼指數分別回調1.1%、3.7%,大宗商品表現多相對低迷。

(三)1月宏觀聚焦的關鍵?海外關注特朗普百日新政,國內關注經濟數據的驗證

1月,海外市場仍需聚焦“特朗普上任”的潛在衝擊,但當前特朗普的政治資本或被高估。1月20日特朗普正式就任,“特朗普交易”的重演或反轉或成海外市場焦點。當下,特朗普“新政”面臨多重約束:政策制定上,民主黨及共和黨保守派的反對力量,可能迫使特朗普在減稅問題上讓步;執行上,內閣派系的內耗、聯邦及州政府的衝突,或制約貿易、移民等政策執行力度;影響上,關稅和驅逐移民會加劇滯脹、選票壓力,考驗政策的“擇時”。綜合來看,特朗普2.0政策執行能力可能被高估,減稅及移民或需讓步,關稅或需平衡選票影響。⑤

⑤更多分析可參考報告《百日新政:特朗普的政治資本或被高估》。

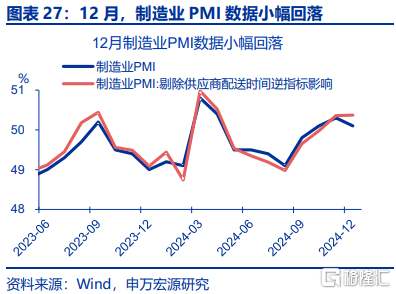

國內經濟,本輪政策加碼對經濟的支持效果或進一步體現,12月的PMI數據已經透露了一定的積極信號。12月,剔除“供應商配送時間”逆指標影響後,實際PMI持平前月。結構上,建築業PMI指數明顯回升,顯示傳統基建提速,預期指數環比上行1.5pct至57.1%;消費制造業PMI改善,反映促消費政策的影響;生產性服務業經營活動轉好,服務業經營預期指數環比回升0.3pct至57.6%。但受全球景氣轉弱及美國加徵關稅的影響,出口下行風險或加大,後續仍需關注增量政策的邊際變化。

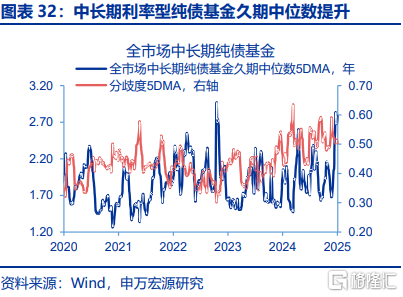

國內市場,特朗普交易或仍抑制做多意愿、壓制風險偏好;搶跑行爲和止盈情緒博弈或繼續帶來債市低位窄幅震蕩。權益方面,特朗普交易關鍵窗口臨近,潛在不確定性仍較大,短期調整對此集中定價;1月下旬前,這個因素可能持續抑制做多意愿、壓制風險偏好。⑥債市方面,截至1月3日,中長期利率型純債基金久期中位數 5DMA 達到4.2年,處於近三年以來 100%分位數,久期分歧度5DMA 爲 0.39,處於近三年來 4%分位數。較高的機構久期疊加較低的久期分期都,或意味着國債收益率短期再度快速下行的難度較大,或維持低位震蕩。⑦

⑥更多分析可參考報告《春季行情還是有機會的震蕩市》。

⑦更多分析可參考報告《長端利率窄幅震蕩,債市怎么配?》。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3、國內政策變化超預期。11月人大常委會等關鍵會議陸續召开,政策變化或超市場預期。

注:本文內容節選自申萬宏源2025年1月6日發布的《博弈數據“空窗期”?——1月宏觀月報》,分析師:趙偉、陳達飛、屠強 、李欣越

標題:博弈數據“空窗期”?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。