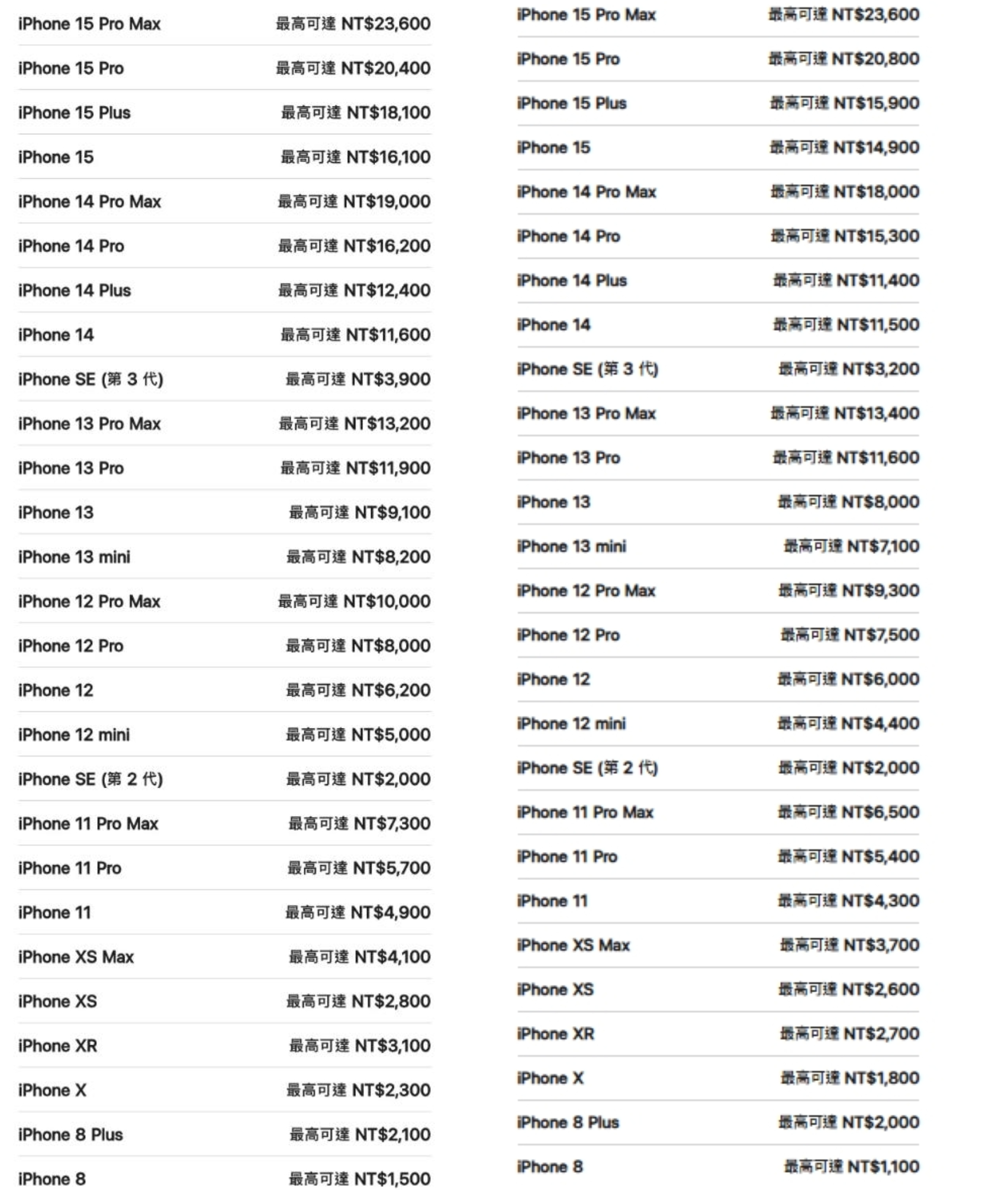

蘋果的Trade In換購(二手iPhone)方案新出爐!此次只有iPhone 15 Pro Max和iPhone SE 2維持原價,有21款回收價縮水,其中iPhone 15 Plus跌幅最大,大砍2,200元,另外,iPhone 15 Pro和iPhone 13 Pro Max不降反升。蘋果此次調整27款Trade In換購方案,對比9月價格,這次僅有iPhone 15 Pro Max和iPhone SE 2維持原價,iPhone 15 Plus從18,100元降至15,900元,跌幅最大,iPhone 15、iPhone 13、iPhone 13 mini及iPhone 14 Pro Max最高換購價,下調1,100至1,200元等等,其餘機型降幅為100至1,000元。

另外,iPhone 15 Pro和iPhone 13 Pro Max不降反升,分別增加400元、200元,但實際回收價格仍要視機型狀況而有所變動。

標題:iPhone舊換新回收價出爐!這機型大砍跌慘 2款反上漲

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。