▲桃園市2024年家戶購屋比達5.2%,為六都之最。(圖/ET資料照)

記者項瀚/綜合報導

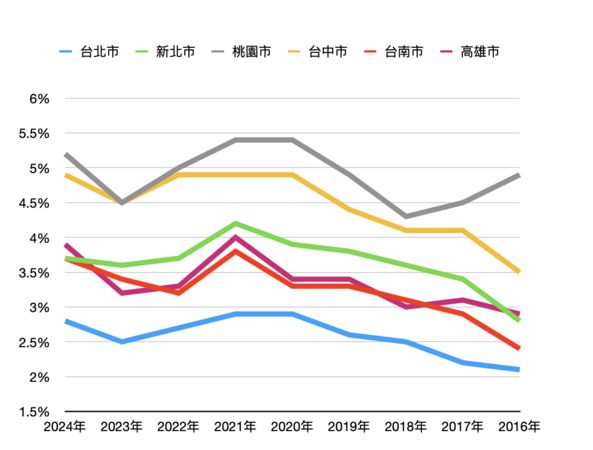

觀察2024年六都「家戶購屋比」,台北、桃園、台南、高雄創3年新高,其中桃園以5.2%居冠,代表該市平均每百戶就有5戶在2024年買房。專家表示,家戶購屋比取決於房價門檻、人口結構、工作機會3大要素,桃園第一、北市最後是長期現象。

住商機構觀察六都地政與民政局資料,盤整六都2024年家戶購屋比,其中以桃園市達5.2%最多,也就是桃園市平均每百戶就有5戶在2024年買房。

之後依次為台中市4.9%、高雄市3.9%名列亞軍與季軍,而台北市則以2.8%敬陪末座。值得關注的是,台北、桃園、台南、高雄2024年家戶購屋比皆創3年新高。

▲近年六都家戶購屋比整理。(圖/記者項瀚製)

住商不動產企劃研究室執行總監徐佳馨表示:「去年下半年因央行措施衝擊,全台買氣下挫,但2024年上半年仍有新青安貸等因素催動,交易保持一定量體,使六大都會區2024年家戶購屋比仍處3年來高點。」

至於家戶購屋比第一名的桃園,徐佳馨表示:「桃園市房價相較雙北親民,且機場捷運議題,讓沿線各站創造通勤購屋量,加上近年來產業園區帶動人口紅利,在地換屋、首購需求不斷。」

信義房屋不動產企研室專案經理曾敬德表示,桃園家戶購屋比最高、北市最低是長期趨勢,家戶購屋比取決於3大要素,分別是房價門檻、人口結構、工作機會,「桃園房價親民,持續吸引雙北外溢買盤,且人口年輕首購租族、工作機會也多,房市自然熱絡。」

標題:每百戶有5戶買房 桃園家戶購屋比登六都之冠

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。