在居民不愿加槓杆的情況下,財政怎么花錢?這可能是中央經濟工作會議之後市場比較關注的話題,如何通過“提高財政赤字率”來穩定經濟、就業以及通脹?在這方面,美國可能是二战後用赤字刺激經濟比較成功的主要經濟體。因此我們計劃用系列報告總結一下美國的“花錢之道”,它有什么特點?對於我們有何借鑑意義?

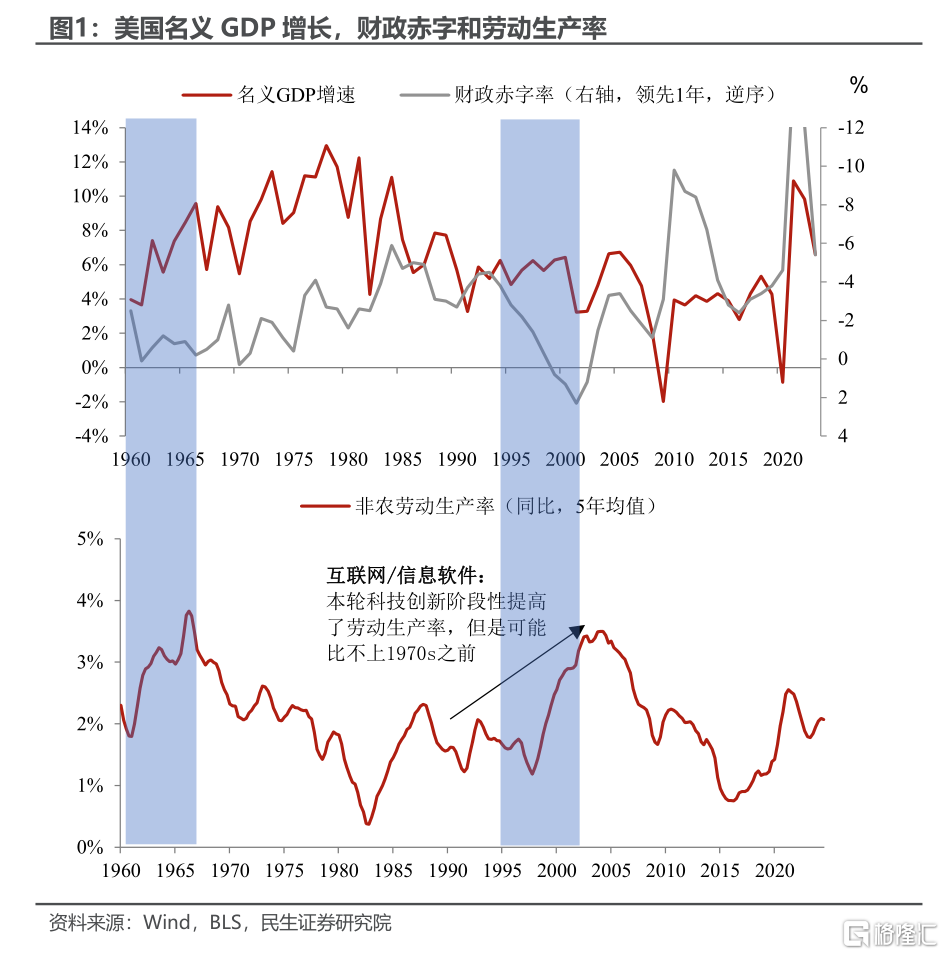

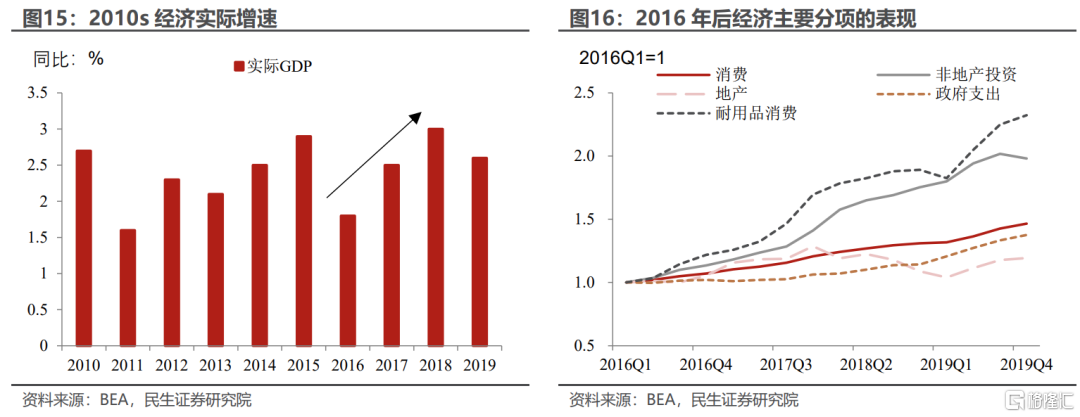

“赤字”和“技術”之爭。我們主要觀察1960s以來的歷史,根據美國著名經濟學家布林德(Alan Blinder)的研究,1962年美國政府才开始有意識地相機抉擇使用財政政策進行總需求調控。總體而言,從年度角度來看,美國的赤字財政能較好地對應名義增長的波動。當然也有例外,一個是1960s,另一個就是1990s,有趣的是這兩個階段都對應着較高的勞動生產率。

1960s對應着19世紀末技術革命帶來經濟騰飛最後階段。根據羅伯特·戈登(Robert J. Gordon)在《美國增長的起落》的描述,1920年至1970年是第二次工業革命助推經濟增長的頂峰時期。1970s美國經濟迎來結構性放緩。20世紀90年代至21世紀初則對應着信息和互聯網帶來的技術革新。

因此,對於美國這樣龐大經濟體而言,如果不能依靠外需,赤字和技術進步似乎成了“美國例外”最重要的兩條腿。自從1980年代裏根政府打开赤字的“潘多拉”魔盒後,除了碰上技術進步开花結果的克林頓政府外,其他時期或多或少都離不开赤字的擴張。

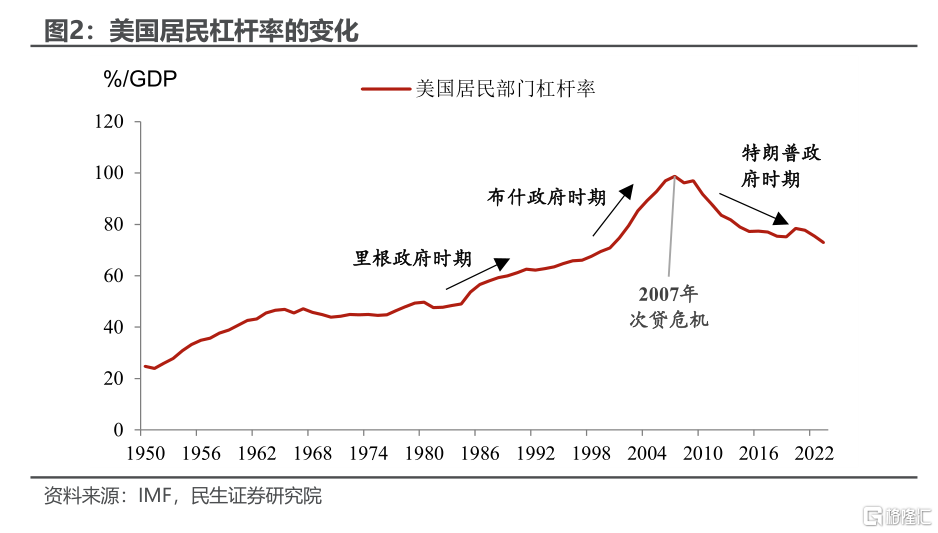

仔細看,赤字的效果其實也有好壞之分。一個很明顯的分界點就是2008年,前後相比赤字能發揮的撬動效應似乎明顯縮水了。一個直觀的理由可能是私人非金融部門(居民和非金融企業)加槓杆和去槓杆的區別(圖2)。

除此之外,我們也可以從幾個不同角度來仔細剖析背後的差別:

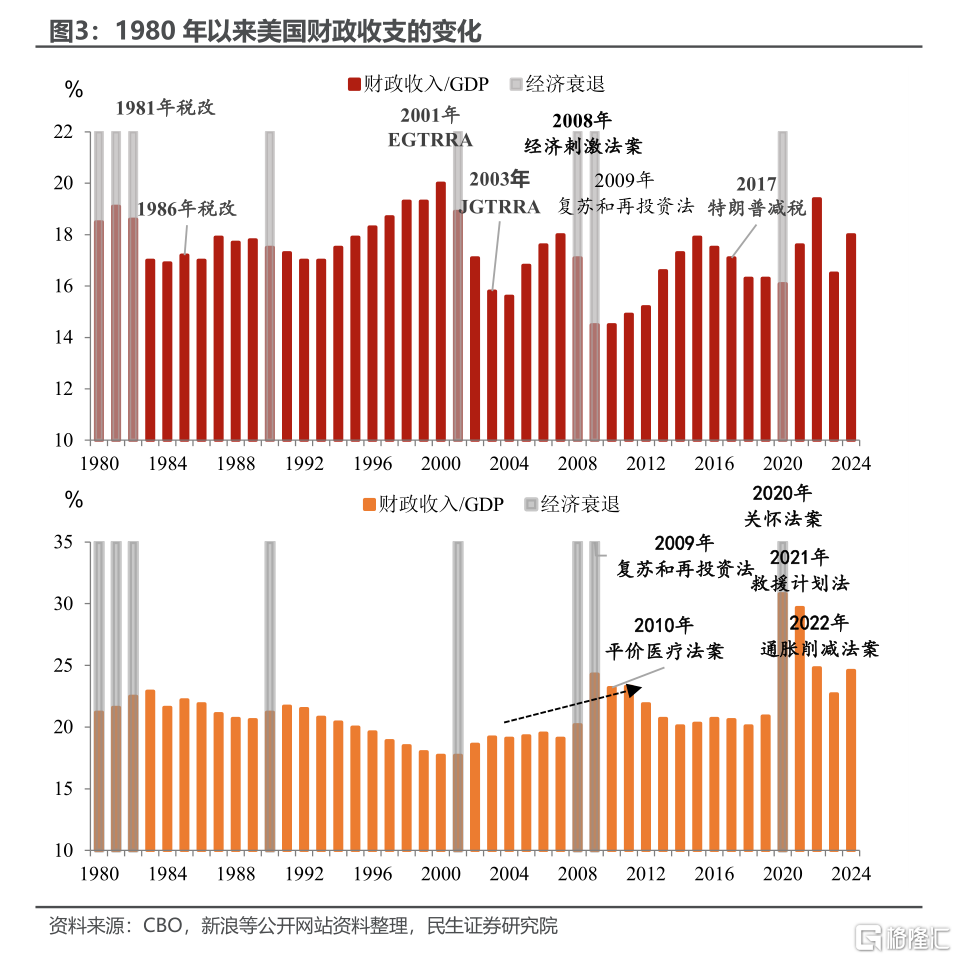

平時愛減稅,“亂”時加支出。整體來講,美國政府更偏好減稅,而對於支出的強調在2008年金融危機後逐步重視起來——在私人部門去槓杆的背景下,政府支出的中樞明顯上升。

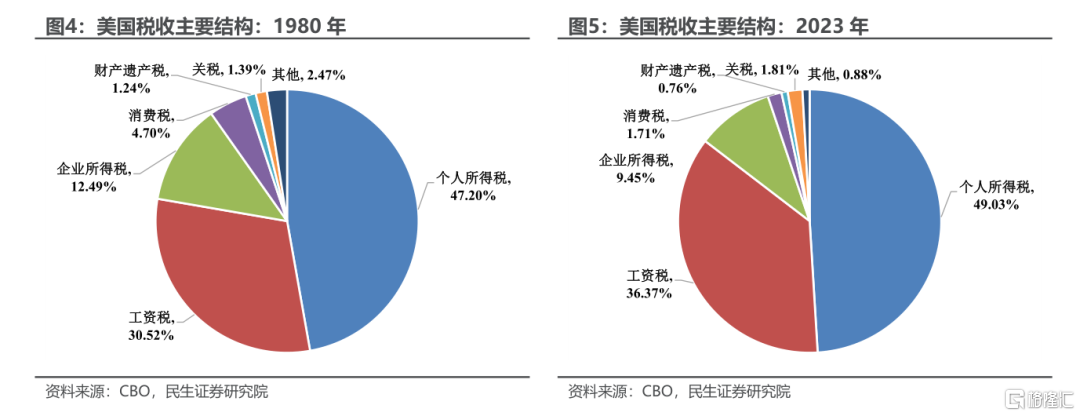

喜歡減什么稅?共和黨政府尤其熱衷於減稅,例如裏根1981年和1986年減稅,布什2001年和2003年減稅,以及特朗普的2017年減稅。最熱衷於調整個人和企業所得稅,這主要與美國稅收以所得爲主的特點有關,個人和企業所得超過50%。通過大幅調整所得稅率確實有助於刺激居民和企業的支出行爲。除此之外,早期還會調整資本利得和遺產稅。

支出方面則明顯更加注重民生。這在金融危機後、居民去槓杆階段尤其明顯。

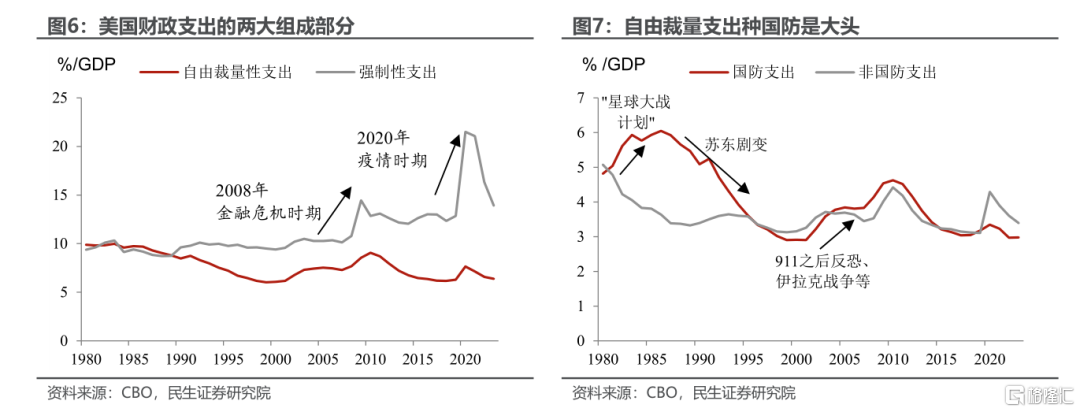

美國財政支出分爲兩大部分,由法律規定的強制性支出,由國會商議的自由裁量支出,2023年兩者比例大致爲2:1,強制性支出規模更大,在2008年金融危機和2020年疫情後都有明顯的擴張,是美國財政支出主要的增量來源。

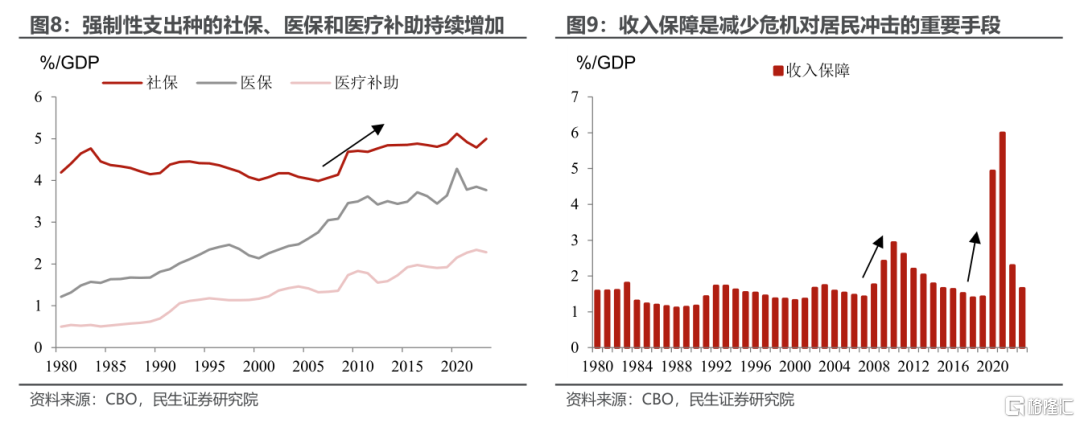

強制性支出聚焦民生,其中社保、醫保和醫療補助佔比最高且持續增長,尤其值得注意的是2008年金融危機後,社保支出力度明顯上升。另一個“祕密武器”是個人收入保障,這是美國政府緩解經濟衰退和外部衝擊對個人、家庭造成負面影響的重要手段,其中包括失業補償、補充性保障收入、兒童稅收抵免、補充性營養支持計劃等。

疫情後的新變化是美國政府开始注重支持基礎設施和產業投資。拜登在2021年推出基礎設施投資法案,2022年推出通脹削減法案。尤其是前者,一方面是着眼於战略性考量,另一方面可能更重要的是利用2021年極低的融資利率水平。在當前高利率、高通脹的背景下,可能並不適用。

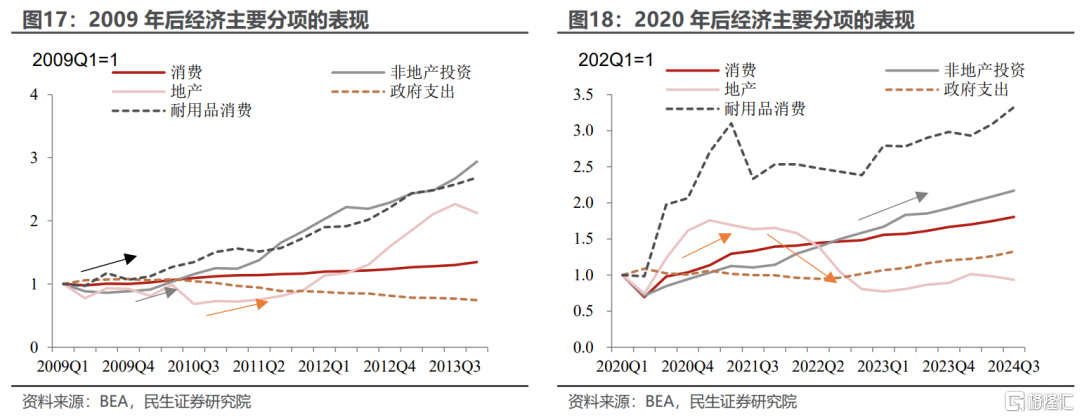

刺激經濟,誰的力量最大?縱觀1980年以來的歷史,財政花錢刺激後,消費始終是美國經濟最有韌性的部分、尤其是耐用品消費:在居民能夠加槓杆的階段下,地產投資也會伴隨着消費一起反彈,然後才是非地產的制造業投資;而2008年後,美國居民進入去槓杆階段,地產投資的反彈的速度、可持續性和幅度都要弱於制造業投資:

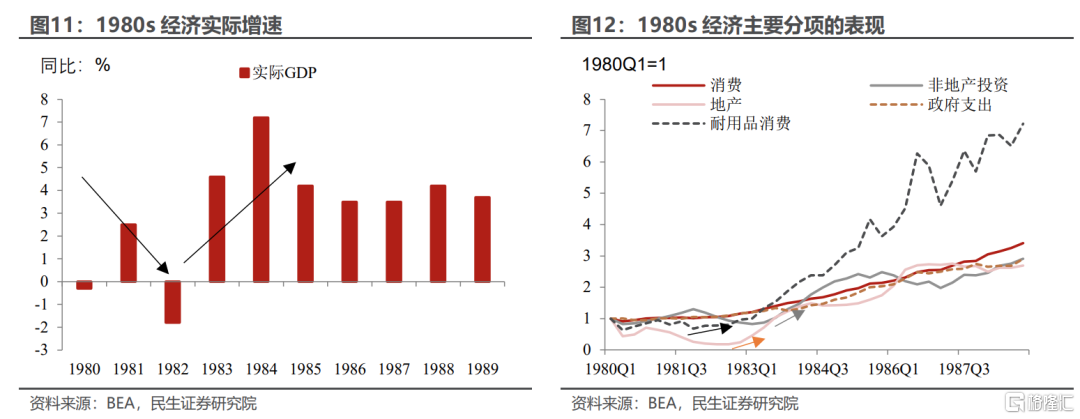

1980s年裏根減稅+去監管:裏根政府的赤字政策主要來源於減稅,包括大幅降低個人所得稅、遺產贈與稅,爲企業提供投資優惠等。此外,1982年裏根籤署《加恩聖傑曼法案》, 放寬了對儲貸機構(S&Ls)的監管限制,允許它們進行更多的投資活動,包括商業房地產貸款和某些類型的商業貸款。

而經過1980年和1982年的經濟衰退,通脹基本得到控制,美聯儲开始轉向寬松。減稅加寬松的金融貨幣環境,耐用品消費迎來“熱潮”,地產也不差。

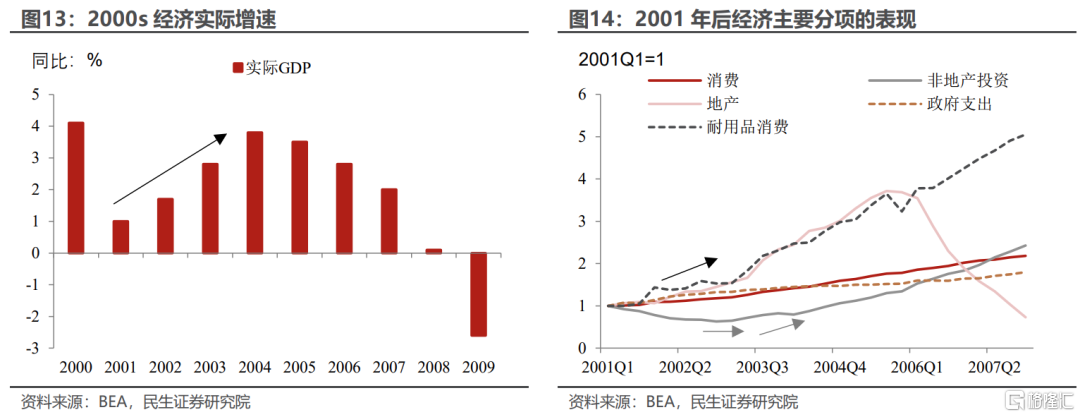

2000s布什財政擴張:布什政府的財政擴張,既有當時史上最大規模的減稅因素,也有911事件之後,反恐、國防支出的加碼。減稅主要包括再次大幅降低個人所得稅、逐步廢除遺產稅以及降低資本利得稅。

同時布什政府推出“居者有其屋”計劃,旨在通過提供稅收優惠、增加住房信貸供應等措施提高家庭住房擁有率。疊加2001年至2003年的大幅降息,經濟享受了一波地產和消費的“紅利”。

2017年特朗普稅改:財政支出上並沒有明顯的擴張,赤字財政依舊主要依靠減稅——大幅降低了居民個人所得稅和企業所得稅。由於居民依舊不愿意加槓杆,疊加美聯儲進入緊縮周期,地產不強,主要依靠耐用品消費和非地產投資,經濟出現了比較溫和的反彈,不過在2018年全球經濟明顯放緩的背景下,依舊顯得難能可貴。

2009年VS 2020年:2020年美國經濟走出衰退的速度是有記錄以來最快,而2009年的復蘇則相對更慢。除了居民部門在槓杆負擔上的差異外,2020年財政在聚焦民生更加有力,例如專門出台的《關懷法案》;此外,金融危機後持續的減稅和民生支出幫助家庭負債壓力大幅緩釋,地產也出現快速反彈,但後續由於高房價、高利率而走弱。

中國也將促銷費的重點放在了耐用品上,不過美國的財政刺激體系和中國有非常大的差異。長久以來美國的財政刺激的重心都在私人部門,尤其是民生——佔到美國財政支出約三分之二。由於特殊的稅收和稅制結構,美國政府可以頻繁通過減稅來達到刺激消費的效果。

在居民還能加槓杆的情況下,地產也是刺激的重要抓手,而當居民無法加槓杆的情況下,會更加注重通過去監管和減稅來引導制造業投資,也會注意通過減稅和民生支出幫助居民部門降低槓杆。

美國的經驗背後可能有三點值得注意:

一是,在外需不確定、技術進步短期內沒法大幅提高勞動生產率的情況下,有力度的赤字刺激是必要的。而從中長期看,擺脫赤字陷阱的手段,確實需要依靠技術進步。

二是,民生不僅是用來刺激消費,也是幫助居民穩槓杆的重要手段。要加大財政刺激消費的彈性,除了繼續完善社保制度外,可以系統化推行消費補貼,達到類似美國減稅的效果。此外,通過一定的民生補助幫助居民部門降低債務負擔也值得納入考量。

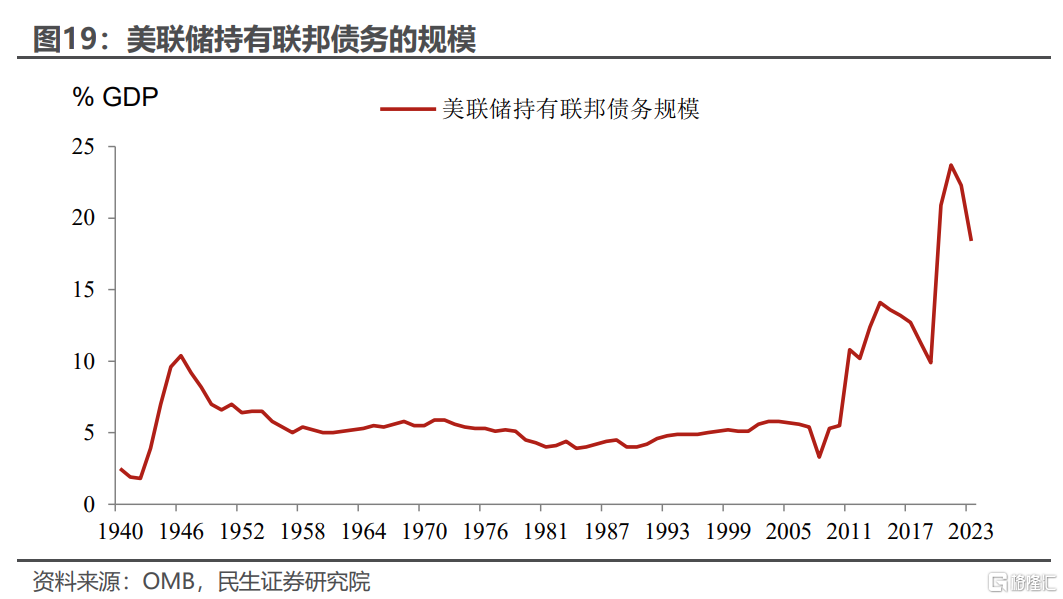

三是,在財政加速擴張、居民穩槓杆的背景下,金融體系予以必要的支持,加大基礎貨幣投放可能是必須的。

風險提示:由於國情不同,美國經驗或不適用於中國;國內經濟形勢變化超預期,技術進步短期突破帶來生產率大幅提升,赤字財政必要性下降;出口變動超預期。

注:本文來自民生證券2024年12月20日發布的《財政花錢啓示錄:美國財政的花錢之道》,分析師:邵翔 SAC編號 S0100524080007

標題:美國財政的“花錢之道”

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。